住宅ローン控除とふるさと納税は併用OK?損しない上限額と手続きを解説

ただし、上限ギリギリまで寄付すると一部が控除されない「控除ロス」が起きるケースはあります。誰に起きて、誰に関係ないのか。ここを正しく押さえれば怖くありません。

この記事では、控除ロスが起きる仕組み、損しない寄付上限の決め方、ワンストップ特例と確定申告の選び方、年収別の目安まで、年間100件以上の住宅購入・確定申告相談を担当してきた私の実務感覚で整理します。

住宅ローン控除とふるさと納税は併用できる?結論と全体像

併用は問題なくできます。国税庁も住宅ローン控除を所得税・住民税から差し引く制度として案内しており、ふるさと納税の寄付金控除と仕組み上ぶつかるわけではありません。

ただ、両方とも「税金を減らす」制度なので、減らす元の税額が限られていると取り合いになる場面が出ます。ここが唯一の注意点です。

併用は可能だが控除枠が共通になる点に注意

住宅ローン控除は、年末のローン残高の0.7%を所得税から、引ききれない分を翌年の住民税から差し引く制度です。

一方ふるさと納税も、確定申告なら所得税と住民税の両方、ワンストップ特例なら住民税だけから控除されます。住宅ローン控除で所得税がゼロ近くまで減っていると、ふるさと納税が頼れるのは住民税側になります。

つまり「住民税で引ける枠」が共通の財布になる。これが控除ロスの正体です。

併用で得られる節税メリット

住宅ローン控除はそのまま、ふるさと納税は実質2,000円の自己負担で返礼品を受け取れる。両方使えば、税負担を抑えつつ返礼品ももらえます。

正直に言うと、ふるさと納税の旨みは「節税」というより「実質2,000円でお米や肉がもらえる」点です。住宅ローン控除を使っていても、この恩恵自体はちゃんと残ります。

損するか得するかの早わかり判定

ざっくりした判定はこうです。下のどれに当てはまるかで、ほぼ方向性が決まります。

| あなたの状況 | 控除ロスの可能性 | おすすめの進め方 |

|---|---|---|

| 会社員でワンストップ特例を使う | ほぼ起きない | ワンストップで申請。住民税側で完結 |

| 医療費控除などで確定申告する | 起きる場合あり | 上限を低めに見積もる |

| 所得税が住宅ローン控除でほぼゼロ | 確定申告だと起きやすい | ワンストップ推奨 |

| 住民税の控除上限に余裕がある | 起きにくい | 通常どおりでOK |

そもそも住宅ローン控除とふるさと納税とは

併用の話をする前に、それぞれの仕組みを最低限そろえます。ここを飛ばすと、控除ロスの理屈がどうしても腑に落ちません。

住宅ローン控除のしくみと最大控除額

住宅ローン控除(住宅借入金等特別控除)は、ローンを使ってマイホームを新築・取得・増改築した場合に、年末ローン残高の0.7%を所得税から、引ききれない分を翌年の住民税から差し引く制度です。

主な要件は、合計所得金額2,000万円以下、返済期間10年以上、取得後6か月以内の入居など。床面積は原則40㎡以上(所得要件により50㎡以上の扱い)とされています。

借入限度額と最大控除額は住宅の種類と入居年で変わります。長期優良住宅・低炭素住宅など省エネ性能が高いほど枠が大きくなる設計です。適用期限は、国土交通省の案内で令和8年1月1日から令和12年12月31日までに入居した場合まで延長されています。

ふるさと納税のしくみと寄付上限額の目安

ふるさと納税は、応援したい自治体に寄付すると、自己負担2,000円を超える部分が所得税・住民税から控除される制度です。返礼品を受け取れるのが大きな魅力です。

控除には上限があり、年収・家族構成・他の控除で変わります。上限を超えた寄付は、超えた分が純粋な持ち出しになります。だから上限の見極めが大事なんです。

所得税と住民税から税金が減るまでの流れ

税金は、収入から各種控除を引いて課税所得を出し、そこに税率をかけて所得税が決まります。住民税も似た流れです。

ふるさと納税や住宅ローン控除は、この計算の最後で税額そのものから差し引かれる「税額控除」です。だから「引く元の税額」が小さいと、控除しきれない事態が起きる。ここを覚えておいてください。

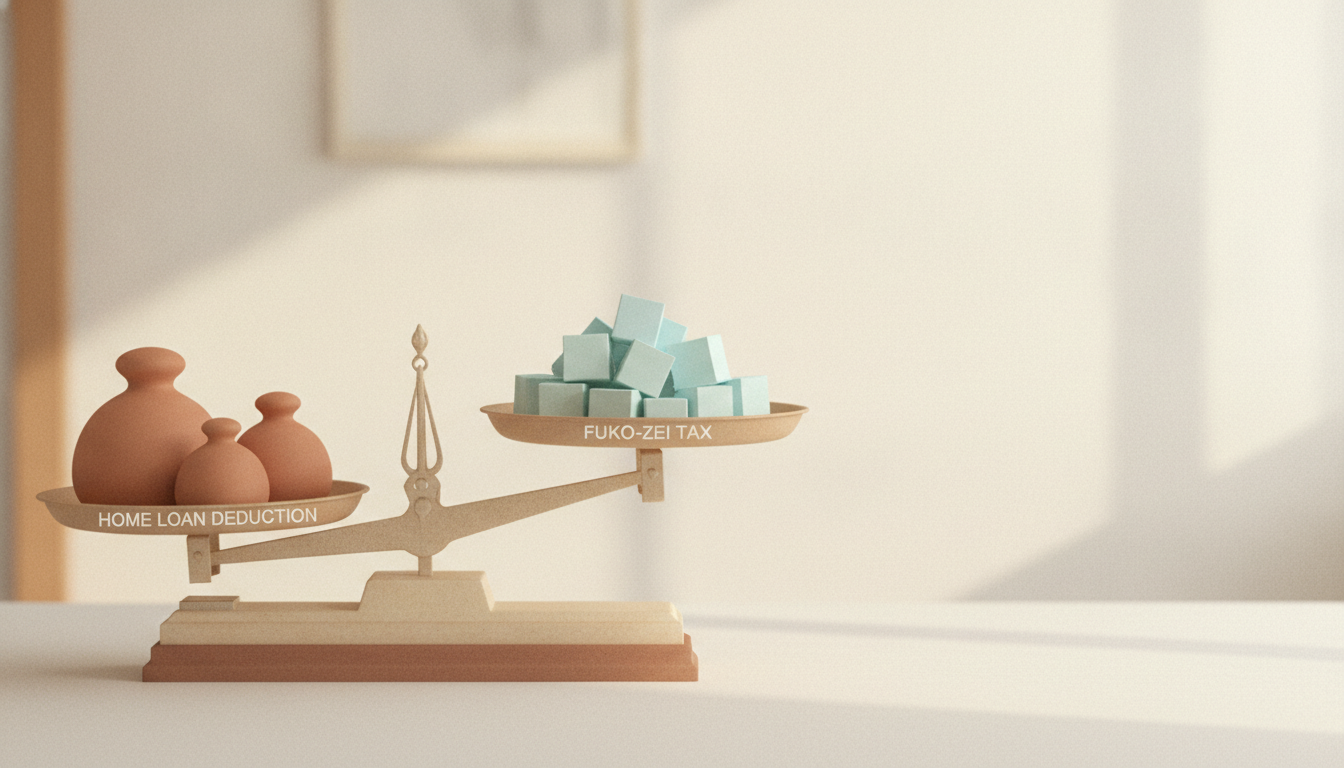

併用で控除ロスが起きる理由としくみ

控除ロスは「住宅ローン控除とふるさと納税が、限られた税額を取り合う」ことで起きます。順番と上限のルールを知れば、自分に起きるかどうか判断できます。

控除は所得税から住民税の順に適用される

確定申告でふるさと納税をすると、寄付金控除はまず所得税から、残りが住民税から控除されます。住宅ローン控除も所得税を先に削ります。

問題は、住宅ローン控除で所得税が大きく減っていると、ふるさと納税の所得税分が引ききれなくなること。引ききれない分は住民税に回りますが、住民税側には上限があります。

住民税からの控除上限(所得税分5%・住民税分20%)の計算式

ふるさと納税の住民税からの控除は、基本分と特例分に分かれます。特例分には「住民税所得割額の20%まで」という上限があります。

さらに住宅ローン控除を住民税から引く場合にも別の上限があり、課税総所得金額等の5%・最高97,500円とされています。

この二つの上限が同じ住民税という財布の中で重なるため、住宅ローン控除を住民税で引いている人ほど、ふるさと納税の枠が圧迫されやすくなります。

住宅ローン控除が住民税で引ききれるかの自己診断フロー

自分に控除ロスが起きるか、簡単な順で確認できます。

| 確認ステップ | 判定の目安 | 結論 |

|---|---|---|

| 1. 確定申告をする予定がある? | ない(会社員でワンストップ) | ワンストップなら所得税と競合せずロスが起きにくい |

| 2. 住宅ローン控除を住民税からも引いている? | 引いていない(所得税だけで完結) | 住民税枠に余裕あり。ロスの心配は小さい |

| 3. 住民税からの控除が上限(97,500円)に近い? | 近い | ふるさと納税の枠が圧迫され、ロスが出やすい |

実務で見ていると、ロスが本当に問題になるのは「確定申告が必要で、かつ住宅ローン控除が住民税の上限まで届いている人」です。会社員のワンストップ利用者は、ほとんど気にしなくて大丈夫です。

ワンストップ特例と確定申告どちらを選ぶべきか

併用で損を避ける一番のコツは、申告方法の選び方です。住宅ローン控除の初年度は確定申告が必須なので、ここは特に注意が要ります。

ワンストップ特例の申請期限・提出物・実務手順

ワンストップ特例は、確定申告をしない会社員などが使える簡単な手続きです。寄付先が年間5自治体以内であることが条件です。

申請書と本人確認書類を、寄付した翌年の1月10日(必着)までに各自治体へ郵送します。期限を1日でも過ぎると使えないので、年末の駆け込み寄付は要注意です。

ワンストップの大きな利点は、控除がすべて住民税から行われる点。所得税の還付はありませんが、住宅ローン控除で減った所得税と取り合いになりません。

確定申告が必要なケースと初年度の必要書類

住宅ローン控除は初年度に確定申告が必要です。会社員でも年末調整だけでは完結しません。

このとき、ふるさと納税をワンストップで申請していても、確定申告をすればワンストップは無効になります。確定申告の中でふるさと納税分も一緒に申告し直す必要があります。これは見落としが本当に多いポイントです。

住宅ローン控除1年目の主な必要書類は次のとおりです。

| 書類 | 入手先 | 備考 |

|---|---|---|

| 確定申告書・住宅借入金等特別控除額の計算明細書 | 税務署・国税庁サイト | 作成コーナーで自動計算可 |

| 住宅ローンの年末残高証明書 | 借入先の金融機関 | 年末〜翌年初に郵送される |

| 登記事項証明書 | 法務局 | 建物・土地の取得を確認 |

| 売買契約書・工事請負契約書の写し | 手元の契約書 | 取得対価の確認用 |

| 源泉徴収票 | 勤務先 | 所得・所得税額の確認用 |

| ふるさと納税の寄付金受領証明書 | 寄付先自治体 | 確定申告するなら全件分が必要 |

選び方の判断チャート

迷ったら、この順で考えると早いです。

| あなたの状況 | 選ぶべき方法 | 理由 |

|---|---|---|

| 住宅ローン控除1年目 | 確定申告 | 控除を受けるために申告が必須。ふるさと納税も合算 |

| 住宅ローン控除2年目以降・寄付5自治体以内 | ワンストップ特例 | 住民税で完結し控除ロスを避けやすい |

| 医療費控除などで確定申告が必要 | 確定申告 | ワンストップは無効になるため合算する |

| 寄付先が6自治体以上 | 確定申告 | ワンストップの自治体数上限を超える |

私が相談で勧めるのは、2年目以降でほかに申告事情がなければワンストップ一択です。手間が少なく、所得税と取り合わない分、控除ロスのリスクも下がります。

損しないふるさと納税の上限額の決め方とシミュレーション

ここが一番知りたい部分でしょう。住宅ローン控除がある人は、上限を機械的に出すと少しズレることがあります。手順を押さえて安全側に決めます。

住宅ローン控除を加味した上限額の計算手順

基本の流れはこうです。まずシミュレーターの詳細入力で「住宅借入金等特別控除額」を入力する欄を探してください。

ここに住宅ローン控除額を入れると、控除後の所得税・住民税をもとに上限が再計算されます。空欄のまま出した上限は、住宅ローン控除を考慮しない数字なので、人によっては高めに出ます。

ワンストップ特例を使う前提なら、住民税の控除割合が中心になります。確定申告前提なら、所得税が住宅ローン控除でどこまで減っているかを必ず反映させてください。

年収・家族構成・借入額別の併用早見表

正確な金額は各人の状況で変わるため、ここでは「考え方の目安」として整理します。実額は必ずシミュレーターで確認してください。

| 申告方法 | 所得税との競合 | 上限への影響 | 対応 |

|---|---|---|---|

| ワンストップ特例 | 競合しない(住民税で控除) | 影響は小さい | 通常どおりの上限で進めやすい |

| 確定申告・所得税が残っている | 一部競合 | 小〜中 | 住宅ローン控除額を入力して再計算 |

| 確定申告・所得税がほぼゼロ | 強く競合 | 大きい | 上限を低めに見積もる |

年収や家族構成で具体額が変わる部分は、寄付前にシミュレーターで自分の数字を入れて確認するのが確実です。早見表の数字を鵜呑みにして寄付すると、世帯によってはズレます。

あえて上限ギリギリまで寄付しない安全策

私が相談者によく勧めるのは、計算上の上限より少しだけ手前で止めること。たとえば上限が出たら、その9割程度にとどめる。

医療費や年末のボーナス変動で課税所得が想定より下がると、上限も下がります。ギリギリを攻めると、そのとき超過分が持ち出しになる。数千円の保険と思えば、安いものです。

申込みから控除までの年間スケジュールと手続き

いつ何をやるか、年間の流れで押さえると迷いません。ふるさと納税は1〜12月の寄付が、その年分として扱われます。

ふるさと納税の申込みから控除反映までの流れ

おおまかなスケジュールはこうです。

| 時期 | やること | 注意点 |

|---|---|---|

| 1月〜12月 | 寄付する・受領証明書を保管 | その年の所得に対する寄付として計算 |

| 寄付の都度 | ワンストップ申請書を取り寄せ | 5自治体以内が条件 |

| 翌年1月10日必着 | ワンストップ申請書を各自治体へ郵送 | 期限厳守。過ぎたら確定申告へ |

| 翌年2月16日〜3月15日頃 | 確定申告(する場合) | 住宅ローン控除1年目はここで合算 |

| 翌年6月頃 | 住民税決定通知書で控除を確認 | 控除額が反映されているかチェック |

6月頃に届く住民税決定通知書で、ちゃんと控除されているか必ず見てください。ここで初めて反映ミスに気づく人が、毎年います。

住宅ローン控除1年目の確定申告の進め方

国税庁の確定申告書等作成コーナーを使うのが一番ラクです。画面の案内に沿って入力すれば、控除額を自動計算してくれます。

年末残高証明書と登記事項証明書、源泉徴収票を手元に置いてから始めると詰まりません。ふるさと納税の受領証明書も忘れずに合算します。

源泉徴収票・公式ツールでの上限確認の仕方

上限を見積もるには、源泉徴収票の「支払金額」「給与所得控除後の金額」「源泉徴収税額」を使います。これをシミュレーターに入れるだけです。

住宅ローン控除がある人は、控除額の欄も合わせて入力してください。源泉徴収票には住宅ローン控除の適用額が記載されているので、それを転記すれば精度が上がります。

ケース別の最適なやり方と失敗しないための注意点

最後に、相談でよく出るパターンを具体的に。ペアローンや他の控除がある人は、計算が一段ややこしくなります。

ペアローン・共働き夫婦の最適な配分

ペアローンや夫婦それぞれが住宅ローン控除を受ける場合、ふるさと納税の上限も各自で計算します。世帯でまとめてはいけません。

片方が住宅ローン控除で所得税をほぼ使い切っているなら、その人は上限を低めに。もう片方に余裕があるなら、寄付をそちらに寄せると世帯全体の控除が効率的になります。実際、配分を変えるだけで控除ロスが減るケースをよく見ます。

iDeCo・医療費控除など他の控除がある場合の影響

iDeCoの掛金控除や医療費控除は、課税所得を下げます。課税所得が下がると、ふるさと納税の上限も下がります。

つまりiDeCoや医療費控除を併用する人ほど、ふるさと納税の上限は控えめに見積もるべきです。これらを入力せずに出した上限で寄付すると、超過しやすい。ここは見落とし注意です。

控除ロスを過度に恐れる誤解と失敗事例

よくある誤解が「住宅ローン控除があるからふるさと納税はやめておこう」です。正直、これはもったいない。会社員のワンストップ利用なら、ほとんどの人は問題なく併用できます。

逆の失敗例もあります。住宅ローン控除1年目に、ワンストップ申請したつもりで確定申告をして、ふるさと納税の合算を忘れたケース。控除がまるごと抜けて、後から更正の請求をする羽目になりました。

恐れるべきは控除ロスそのものより、「申告方法の取り違え」と「合算忘れ」です。ここさえ押さえれば、併用は十分に得です。

住宅ローン控除とふるさと納税の併用に関するよくある質問

よくある質問

迷ったら、まず今年の源泉徴収票を出してシミュレーターに入れてみてください。住宅ローン控除額も忘れずに。数字が見えれば、不安の大半は消えます。